INFORME COMPLETO

Guía completa sobre servicios digitales No Domiciliados y SUNAT

Todo lo que debe saber sobre las obligaciones tributarias si contrata hosting con una empresa del extranjero.

BASE LEGAL

¿Qué son servicios digitales No Domiciliados?

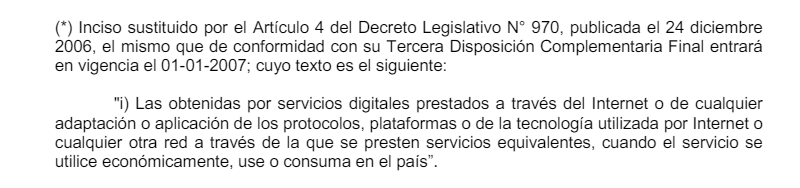

Los servicios digitales no domiciliados se refieren a aquellos prestados por empresas extranjeras sin presencia física en Perú, pero utilizados por personas o empresas locales. Estos abarcan diversos servicios, como alojamiento web, registro de dominios y publicidad en línea. La legislación peruana, establece regulaciones e obligaciones impositivas para gravar y regular dichos servicios en el país. Base Legal: DECRETO SUPREMO N.° 179-2004-EF: Texto único Ordenado de la Ley de Impuesto a la Renta

Base legal de la tasa de impuesto a la renta que se debe pagar al contratar un servicio digital por una empresa extranjera:

IMPORTANTE

¿Cómo saber si una empresa de hosting

tiene presencia física en Perú?

Una empresa debe tener un RUC Peruano

Estos son los requisitos que debes revisar antes de contratar:

¿Tienen validez legal los Invoice o Facturas Virtuales?

Muchas empresas afirman falsamente que entregan Factura. Sin embargo, estos Invoices carecen de validez ante la SUNAT, para ser válido, debe ser emitido por una empresa legalmente constituida en Perú.

BASE LEGAL

¿Qué pasa si contrato con una empresa extranjera o No Domiciliada?

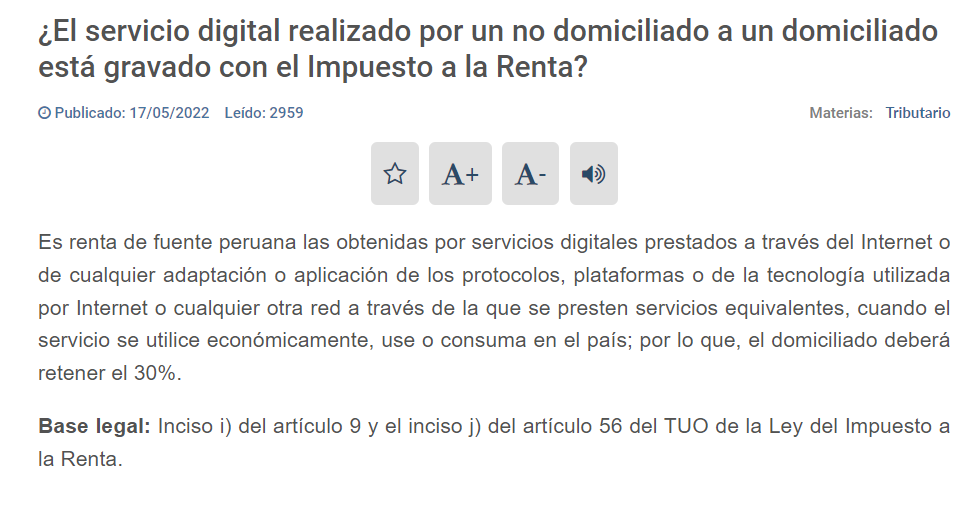

SUNAT señala que al contratar un servicio de hosting de una empresa extranjera, estás obligado a retener el 30% del monto contratado por Impuesto a la Renta No Domiciliado. Por ejemplo, si la empresa extranjera cobra USD 1000 al año, debes pagarle solo USD 700, y los USD 300 restantes deben ser depositados en la cuenta de SUNAT en el Banco de la Nación mediante el formulario 617.

¿Las empresas extranjeras aceptan que no se les pague el 100%?

Ninguna empresa extranjera suele aceptar descuentos o pagos incompletos. En sus términos y condiciones así como en sus bases legales señalan que cualquier impuesto local deberá ser asumido por el contratante al 100%. Ellos se eximen y exigen el pago del monto total.

¿Como puedo cumplir con SUNAT si la empresa extranjera no acepta que se le retenga?

Es un tema complicado de subsanar. Si una empresa contrata los servicios digitales de una empresa no domiciliada, como en el caso de servicio de hosting o alojamiento web, entonces solo le queda pagar este impuesto de su bolsillo o de sus propio ingresos, encareciendo así el costo.

¿Pagar de mi bolsillo a SUNAT solucionaría el problema?

Lamentablemente es más complicado que eso. La respuesta corta es NO. Ese pago adicional del 30% que se hace de los fondos de la empresa, la SUNAT no lo reconoce como gasto. Es decir, SUNAT se rehusa a aceptar que ese pago que se hizo, sea usado como un gasto empresarial deducible. Por lo tanto, al no reconocer esto, SUNAT lo cuenta como RENTABILIDAD o utilidad de la empresa. SI la empresa, presenta utilidades en el año, deberá también pagar la tasa respectiva de Impuesto a la renta de ese monto.

¿Qué pasa si declaro ese gasto sin informar a SUNAT que es un gasto no domiciliado?

Se estaría incurriendo en una falta que acarrearía una multa, además del cobro de los impuestos no retenidos en su momento. Asimismo la ley señala que en el caso de las obligaciones respecto a las retenciones, estas no prescriben hasta 10 años. Es decir, SUNAT puede exigir el pago de la multa más el impuesto no retenido multiplicado por los intereses de todos los años acumulados al momento en que detectó esta falta tributaria.

¿El Impuesto a la Renta es lo mismo que el IGV?

No es el mismo tributo. El IGV tiene una tasa del 18%, y las compras de servicios digitales de una empresa del extranjero no otorgan IGV a favor del contribuyente. El Impuesto a la renta no domiciliado tiene una tasa del 30%, que es un tributo muy aparte del IGV.

¿Si contrato con una empresa de hosting de Perú, me libro de estas retenciones?

Sí. Si contratas con una empresa peruana como la nuestra, te proporcionaremos una Factura que incluye el IGV. Al ser una empresa constituida en Perú, nosotros somos los responsables por pagar el respectivo impuesto a la Renta por nuestros servicios ofrecidos.

Consejos para elegir una empresa de hosting:

Asegúrate que sea una empresa con RUC peruano

Muchas empresas extranjeras consiguen números de teléfono peruanos para confundir. Pregunta por su RUC, libro de reclamaciones y busca su razón social en la web de SUNAT.

Revisa la trayectoria y portafolio de clientes

La mejor garantía de un buen servicio de hosting o alojamiento web son sus clientes. Revisa la trayectoria, opiniones, tecnología y performance de los servicios ofrecidos.

Solicita una prueba de Hosting sin compromiso

Una empresa segura de su calidad permite pruebas sin pagos previos, sin tarjetas y sin compromisos. Sube tu web, configura tus correos y prueba la velocidad sin compromiso alguno.

MÁS DE15 AÑOS DE ACTIVIDAD Y MÁS DE 20 MIL CLIENTES NOS RESPALDAN

Solicita tu prueba de hosting de 30 días con nosotros,

sin compromiso

¿Hay más información detallada sobre este tema tributario y las exigencias que debo asumir?

Hay mucha información contable, tributaria y legal sobre el tema. Recomendamos ver los siguientes videos, así como conversar con tu contador o abogado tributario. Te dejamos acá muchos recursos para que puedas profundizar en el tema:

Video Dr Verona sobre servicios Digitales:

@dr.verona Respuesta a @MarcoReyes.25 en el #caso de #efectuar #gasto #mensual de $3,000 #3k de #publicidad en @Facebook como puedo #declararlo ?tendria que #aumentar el 18% del #igv ? Para #deducir #impuestos ?

1. VIDEO: Aspectos Generales del Impuesto a la Renta – Sujetos Domiciliados y No Domiciliados

2. VIDEO: Cómo pagar la renta de No Domiciliado – SUNAT2023

3. VIDEO: ¿Qué precisa la SUNAT sobre el impuesto a la renta en los servicios digitales?

4. VIDEO: Multa por no retener a los No Domiciliados

¿Hay más información detallada sobre este tema tributario y las exigencias que debo asumir?

Hay mucha información contable, tributaria y legal sobre el tema. Recomendamos ver los siguientes videos, así como conversar con tu contador o abogado tributario. Te dejamos acá muchos recursos para que puedas profundizar en el tema:

1. VIDEO: Aspectos Generales del Impuesto a la Renta – Sujetos Domiciliados y No Domiciliados

2. VIDEO: Operaciones con Sujetos no Domiciliados

3. VIDEO: Cómo pagar la renta de No Domiciliado – SUNAT2023

4. VIDEO: ¿Qué precisa la SUNAT sobre el impuesto a la renta en los servicios digitales?

5. VIDEO: Multa por no retener a los No Domiciliados